Primiți actualizări gratuite privind acțiunile

Vă vom trimite un myFT Daily Digest e-mail rotunjind cele mai recente Acțiuni știri în fiecare dimineață.

Fondurile de investiții sunt o formă aparte de nebunie. Investitorii plătesc pentru ca o echipă de management în care nu pot avea încredere în totalitate să cumpere active la evaluări în care nu vor avea niciodată încredere în totalitate, în schimbul unui simbol care, prin logică, ar trebui să valoreze mai puțin decât costă, deoarece poate oferi deținătorului doar o parte potențială din randamentele nete pe care activele le-ar putea sau nu să le ofere.

Nimic din cele de mai sus nu primește prea multă atenție atunci când prețurile cresc, dar devine o problemă urgentă atunci când acestea nu cresc.

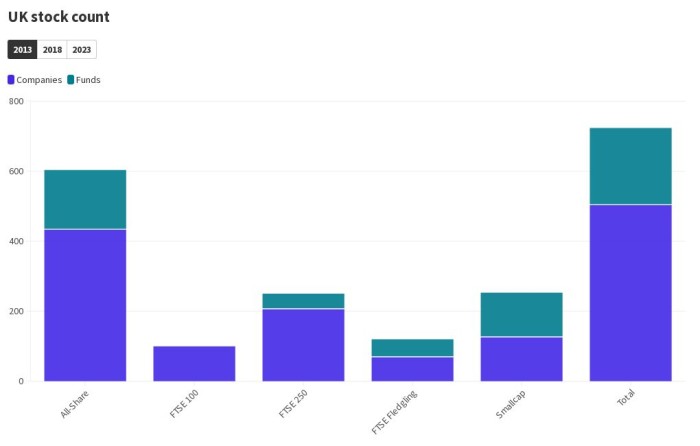

Pentru sănătatea pieței britanice, care are o pondere mare de fonduri, acest lucru nu este ideal. Graficul interactiv de mai jos arată cum s-a schimbat componența indicelui FTSE în ultimul deceniu:

Datele (de la Peel Hunt) ajută la ilustrarea modului în care piața britanică în general a devenit dependentă de fonduri. FTSE 250 are cu 15% mai puține companii comerciale decât în urmă cu cinci ani. Există o reducere cu 25% a companiilor cu capitalizare mică indexate ex-fonduri și o scădere cu 48% a membrilor FTSE Fledgling non-fonduri. Între timp, numărul total de fonduri a crescut cu 10% față de 2013.

Un alt mod de a ilustra starea de lucruri este prin valoarea de piață:

Motivele pentru contracția pieței bursiere sunt bine documentate – de la discountul de omnishambles al Marii Britanii și retragerea constantă a numerarului din portofoliile naționale neperformante, la conducta IPO deteriorată și bula LBO a capitalului privat. Propunerile de reformă sosesc într-un ritm de aproximativ trei pe lună.

Ceea ce s-ar putea să nu se observe este faptul că cifrele privind numărul de membri ai Bursei de Valori din Londra ar arăta mult mai rău dacă nu ar fi vorba de un univers de fonduri listate care a continuat să crească, dar a cărui performanță recentă a împuținat locul:

Stifel (al cărui grafic este) estimează că, din 240 de fonduri britanice principale, 90 se tranzacționează cu reduceri față de valoarea activelor nete de 15% sau mai mult. Dintre acestea, 40 sunt la reduceri de 25%-plus, majoritatea din acest ultim grup fiind fermieri de dividende de zirpuri lansați în ultimii zece ani.

Astfel de reduceri ridicate sunt probabil să fie nesustenabile, spune analistul Stifel Iain Scouller într-o notă recentă:

Credem că sectorul va cunoaște probabil un val de activitate corporatistă în următorii doi ani. Deși este posibil ca piețele să se autocorecteze și reducerile să se reducă semnificativ pe măsură ce ratele dobânzilor vor scădea, credem că, odată ce „geniul reducerilor a ieșit din sticlă”, va fi dificil pentru multe fonduri să revină la evaluările lor anterioare, cu prime de preț al acțiunilor față de VAN.

Mulți investitori au cumpărat aceste fonduri mai noi pentru randament și au presupus schimbări modeste în evaluările de capital. Având în vedere căderea prețului acțiunilor și creșterea reducerilor, credem că unii acționari vor susține că „modelul de afaceri este stricat” sau că structura a fost testată pe piețe nefavorabile și că „nu este potrivită pentru scop”.

Ratele mai mari ale dobânzilor sunt motivul evident pentru lărgirea reducerilor, deoarece acestea reduc atractivitatea relativă a randamentelor fondurilor și împing în sus ratele de actualizare, dar există o multitudine de alte motive. Guvernanța corporativă slăbită, drepturile acționarilor, evaluările neclare pentru lucrurile necotate, costurile crescânde ale datoriilor și fluctuația managementului pot juca, de asemenea, un rol.

În mod similar, nu există o soluție universală și doar unele păstrează listarea publică. Acționarii ar putea prefera un run-off gestionat sau o reconstrucție. Consolidarea ar putea fi internă, cum ar fi planul Abrdn de a fuziona fondurile sale New Dawn și Asia Dragon, sau între rudele apropiate, ca în cazul preluării de către Monks a Independent Investment Trust.

În cazul în care problema este o clasă de active care nu mai este la modă, este posibil să se facă M&A la o primă. Stifel spune că preluarea fondului John Laing Infrastructure Fund de către Dalmore Capital și Equitix, în valoare de 1,45 miliarde de lire sterline, constituie un precedent. Înainte de această ofertă, JLIF se tranzacționa cu un discount de 10% față de VAN, în condițiile în care prăbușirea Carillion a alimentat îngrijorările că Marea Britanie ar putea naționaliza contractele PFI. Prețul de preluare a fost stabilit cu 8% peste VAN.

Condiții similare există pentru orice cumpărător privat dornic de infrastructură, în timp ce marile companii energetice se potrivesc în mod natural pentru fondurile de energie regenerabilă, spune Stifel. „Credem că aceste fonduri cotate la bursă ar putea oferi o sursă atractivă de portofolii operaționale gata făcute pentru prădători. Multe dintre portofolii sunt, de asemenea, rezonabil de diversificate din punct de vedere al numărului de proiecte și din punct de vedere geografic.”

Oricum ar fi, indiferent de o eventuală reformă a pieței, reducerile mari din întregul sector sugerează că deetatizarea din Marea Britanie mai are un drum de parcurs.

Sursa: www.ft.com