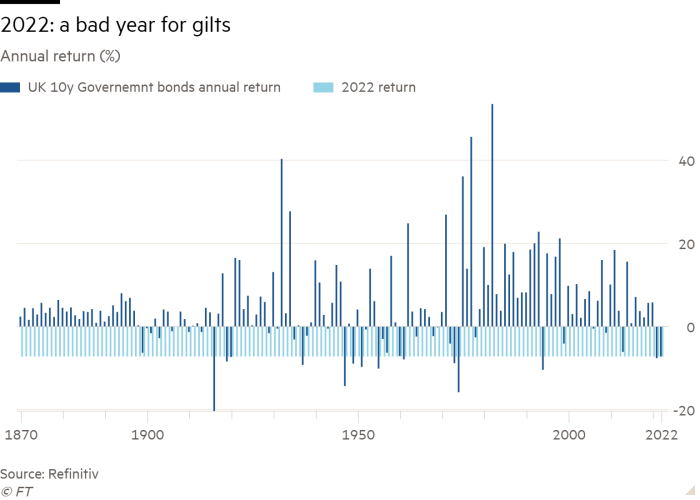

Anul 2022 a fost unul provocator pentru investitori, atât în Marea Britanie, cât și la nivel internațional. Piețele au fluctuat la știrile despre invazia rusă a Ucrainei, politica internă chineză și scurtul experiment al Marii Britanii cu Trussonomics. Narațiunea dominantă care a condus piețele de-a lungul anului a fost eforturile băncilor centrale de a controla inflația fulgerătoare. Mediul stagflaționist de încetinire a creșterii și inflație ridicată pentru o mare parte a anului a afectat atât acțiunile, cât și obligațiunile. Dar obligațiunile au avut cel mai mult de suferit, din cauza creșterii abrupte a ratelor dobânzilor. Așa cum stau lucrurile, obligațiunile guvernamentale din Marea Britanie – gilts – s-au întors în unul dintre cei mai proasți ani ai lor vreodată. Și asta chiar și după o revenire de la minime în urma „mini” Bugetului Kwasi Kwarteng. Cu toate acestea, ne așteptăm ca obligațiunile să aibă un an mult mai bun în 2023. Inflația în Marea Britanie, precum și în SUA și Europa pare să scadă semnificativ anul viitor. Băncile centrale majore, inclusiv Banca Angliei și, în special, Rezerva Federală a SUA, vor încetini ritmul fulminant al creșterilor ratelor dobânzii și, la un moment dat, vor înceta total drumeții. Acest lucru ar trebui să permită obligațiunilor să funcționeze mult mai bine decât anul trecut. În plus, obligațiunile de înaltă calitate ar trebui să ofere o oarecare protecție portofoliilor investitorilor în cazul în care acțiunile vor intra din nou sub presiune anul viitor. Portofoliul tradițional 60/40 (în care trei cincimi dintr-un portofoliu sunt investite în acțiuni, iar restul în obligațiuni) s-a bucurat de un succes enorm în ultimele decenii deoarece acțiunile și obligațiunile au acționat ca diversificări reciproce pe tot parcursul ciclului de afaceri. Această relație s-a rupt în 2022. Dar creșterea inflației și în curând ratele dobânzilor înseamnă că obligațiunile ar trebui să ofere din nou diversificare pentru activele mai riscante. Pentru acțiuni, însă, perspectivele nu sunt atât de optimiste. Situația economică din Marea Britanie este extrem de precară. Regatul Unit și Europa sunt deja în recesiune și ne așteptăm ca SUA să urmeze exemplul în curând. Consumatorii din Marea Britanie resimt deja un pic de facturi mai mari la energie și acest lucru se va înrăutăți, chiar și cu intervenția guvernamentală anunțată. Și odată cu creșterea ratelor ipotecare, piața imobiliară, un factor cheie al sentimentului din Regatul Unit, este probabil să fie sub presiune în acest an. Acțiunile din Marea Britanie au avantajul de a fi extrem de ieftine. Cu toate acestea, multitudinea de probleme economice cu care se confruntă Regatul Unit ne face să reținem să le recomandăm, deși pot depăși în continuare alte regiuni din cauza evaluărilor mai ieftine. La un nivel mai larg, chiar și cu mai multă claritate cu privire la direcția inflației și a ratelor dobânzilor, considerăm că o abordare prudentă a investițiilor este prudentă pentru moment. Momentan. Acestea fiind spuse, avem o viziune pozitivă asupra Chinei. Regulile stricte privind Covid au fost relaxate acolo, ceea ce ar trebui să stimuleze creșterea până în a doua jumătate a anului 2023. De asemenea, credem că decuplarea SUA/China este aici pentru a rămâne pe termen mediu. Cu toate acestea, opiniile extreme care au apărut în urma invaziei ruse a Ucrainei sunt probabil privite într-un mod mai practic, având în vedere rolul critic al Chinei în sistemul financiar și economic global. La revedere, 60/40? Chiar dacă inflația scade de la ultimele maxime anul viitor, credem că inflația medie și ratele dobânzilor vor fi probabil mai mari în viitor decât în deceniul precedent. Ne așteptăm ca obligațiunile de stat să joace un rol important în portofolii în 2023, atât în ceea ce privește randamentul, cât și protecția. Dar realitatea este că inflația în creștere și încetarea scăderii constante a ratelor dobânzilor din ultimii 40 de ani vor reduce randamentele reale ale activelor cu venit fix, cum ar fi numerarul și obligațiunile. Portofoliul 60/40 a fost un pilon al investițiilor de zeci de ani. Deși credem că încă își are locul, lumea cu inflație mai mare în care intrăm înseamnă că investitorii ar trebui să ia în considerare crearea de active alternative, cum ar fi imobiliare, infrastructură, capital privat și credit, o parte mai semnificativă din deținerile lor, având în vedere sensibilitatea lor diferită la inflație. De exemplu, proiectele de infrastructură au asigurat adesea fluxuri de venit legate de inflație. Mulți investitori instituționali au luat deja măsuri pentru a-și îmbunătăți portofoliile prin alocarea de fonduri către active alternative, căutând să beneficieze de randamentele necorelate și uneori mai mari pe care le pot oferi. Analiza noastră a unora dintre cele mai mari fonduri de pensii din lume a constatat că unele dețin până la o treime din activele lor în alternative nelichide. Mulți au ales, de asemenea, să-și limiteze alocările de obligațiuni guvernamentale la nivelul minim acceptabil de reglementare, având în vedere randamentele reale slabe pe termen lung pe care se așteaptă să le furnizeze. Pentru investitorii de retail, accesul pe piețele private este mai dificil. Cu toate acestea, există o mulțime de fonduri mutuale alternative tranzacționate la bursă în care să vă parcați capitalul, inclusiv imobiliare și infrastructură, precum și alte domenii de nișă, cum ar fi redevențele de transport și muzică. Având în vedere gama largă de opțiuni și beneficiile pe care le pot oferi activele alternative, poate că acum este timpul să ne gândim dacă un mix 50/30/20 de acțiuni/venit fix/alternative ar putea fi superior unui portofoliu tradițional 60/40 pentru unii investitori. .mai ales cei cu orizonturi investiţionale lungi. Ne așteptăm ca obligațiunile de stat să joace un rol important în portofolii în 2023, atât în ceea ce privește randamentul, cât și protecția. Dar în lumea cu o inflație medie mai mare în față, investitorii vor fi recompensați pentru că gândesc în afara cutiei. Salman Ahmed este șeful global al alocării de active macro și strategice la Fidelity International

Cu toate acestea, ne așteptăm ca obligațiunile să aibă un an mult mai bun în 2023. Inflația în Marea Britanie, precum și în SUA și Europa pare să scadă semnificativ anul viitor. Băncile centrale majore, inclusiv Banca Angliei și, în special, Rezerva Federală a SUA, vor încetini ritmul fulminant al creșterilor ratelor dobânzii și, la un moment dat, vor înceta total drumeții. Acest lucru ar trebui să permită obligațiunilor să funcționeze mult mai bine decât anul trecut. În plus, obligațiunile de înaltă calitate ar trebui să ofere o oarecare protecție portofoliilor investitorilor în cazul în care acțiunile vor intra din nou sub presiune anul viitor. Portofoliul tradițional 60/40 (în care trei cincimi dintr-un portofoliu sunt investite în acțiuni, iar restul în obligațiuni) s-a bucurat de un succes enorm în ultimele decenii deoarece acțiunile și obligațiunile au acționat ca diversificări reciproce pe tot parcursul ciclului de afaceri. Această relație s-a rupt în 2022. Dar creșterea inflației și în curând ratele dobânzilor înseamnă că obligațiunile ar trebui să ofere din nou diversificare pentru activele mai riscante. Pentru acțiuni, însă, perspectivele nu sunt atât de optimiste. Situația economică din Marea Britanie este extrem de precară. Regatul Unit și Europa sunt deja în recesiune și ne așteptăm ca SUA să urmeze exemplul în curând. Consumatorii din Marea Britanie resimt deja un pic de facturi mai mari la energie și acest lucru se va înrăutăți, chiar și cu intervenția guvernamentală anunțată. Și odată cu creșterea ratelor ipotecare, piața imobiliară, un factor cheie al sentimentului din Regatul Unit, este probabil să fie sub presiune în acest an. Acțiunile din Marea Britanie au avantajul de a fi extrem de ieftine. Cu toate acestea, multitudinea de probleme economice cu care se confruntă Regatul Unit ne face să reținem să le recomandăm, deși pot depăși în continuare alte regiuni din cauza evaluărilor mai ieftine. La un nivel mai larg, chiar și cu mai multă claritate cu privire la direcția inflației și a ratelor dobânzilor, considerăm că o abordare prudentă a investițiilor este prudentă pentru moment. Momentan. Acestea fiind spuse, avem o viziune pozitivă asupra Chinei. Regulile stricte privind Covid au fost relaxate acolo, ceea ce ar trebui să stimuleze creșterea până în a doua jumătate a anului 2023. De asemenea, credem că decuplarea SUA/China este aici pentru a rămâne pe termen mediu. Cu toate acestea, opiniile extreme care au apărut în urma invaziei ruse a Ucrainei sunt probabil privite într-un mod mai practic, având în vedere rolul critic al Chinei în sistemul financiar și economic global. La revedere, 60/40? Chiar dacă inflația scade de la ultimele maxime anul viitor, credem că inflația medie și ratele dobânzilor vor fi probabil mai mari în viitor decât în deceniul precedent. Ne așteptăm ca obligațiunile de stat să joace un rol important în portofolii în 2023, atât în ceea ce privește randamentul, cât și protecția. Dar realitatea este că inflația în creștere și încetarea scăderii constante a ratelor dobânzilor din ultimii 40 de ani vor reduce randamentele reale ale activelor cu venit fix, cum ar fi numerarul și obligațiunile. Portofoliul 60/40 a fost un pilon al investițiilor de zeci de ani. Deși credem că încă își are locul, lumea cu inflație mai mare în care intrăm înseamnă că investitorii ar trebui să ia în considerare crearea de active alternative, cum ar fi imobiliare, infrastructură, capital privat și credit, o parte mai semnificativă din deținerile lor, având în vedere sensibilitatea lor diferită la inflație. De exemplu, proiectele de infrastructură au asigurat adesea fluxuri de venit legate de inflație. Mulți investitori instituționali au luat deja măsuri pentru a-și îmbunătăți portofoliile prin alocarea de fonduri către active alternative, căutând să beneficieze de randamentele necorelate și uneori mai mari pe care le pot oferi. Analiza noastră a unora dintre cele mai mari fonduri de pensii din lume a constatat că unele dețin până la o treime din activele lor în alternative nelichide. Mulți au ales, de asemenea, să-și limiteze alocările de obligațiuni guvernamentale la nivelul minim acceptabil de reglementare, având în vedere randamentele reale slabe pe termen lung pe care se așteaptă să le furnizeze. Pentru investitorii de retail, accesul pe piețele private este mai dificil. Cu toate acestea, există o mulțime de fonduri mutuale alternative tranzacționate la bursă în care să vă parcați capitalul, inclusiv imobiliare și infrastructură, precum și alte domenii de nișă, cum ar fi redevențele de transport și muzică. Având în vedere gama largă de opțiuni și beneficiile pe care le pot oferi activele alternative, poate că acum este timpul să ne gândim dacă un mix 50/30/20 de acțiuni/venit fix/alternative ar putea fi superior unui portofoliu tradițional 60/40 pentru unii investitori. .mai ales cei cu orizonturi investiţionale lungi. Ne așteptăm ca obligațiunile de stat să joace un rol important în portofolii în 2023, atât în ceea ce privește randamentul, cât și protecția. Dar în lumea cu o inflație medie mai mare în față, investitorii vor fi recompensați pentru că gândesc în afara cutiei. Salman Ahmed este șeful global al alocării de active macro și strategice la Fidelity International

Sursa: www.ft.com

Obligațiunile vor reveni, dar investitorii au nevoie de mai multă diversificare